Si lee esto en Venezuela, y tiene en sus manos un billete de 2, 5 o 10 bolívares podrá decir con toda propiedad que no vale el papel en el que está impreso. Al menos su valor facial está por debajo de su costo de producción, algo inaudito para un billete. No incluyo el de 20 pues estoy usando cifras moderadas para estimar su costo.

Lo que cuesta un billete

Para que un billete llegue a las manos del público, deben ejecutarse un buen número de procesos, la mayoría de los cuales tienen un costo unitario material. El principal es el sustrato en el cual se imprime, usualmente papel de algodón de la más alta calidad. Luego están los elementos de seguridad, insertos en el propio sustrato y las tintas utilizadas, en ambos casos específicamente elaboradas para cada denominación de un billete.

Otros costos son el diseño del billete, la elaboración de las planchas que son utilizadas para la impresión, el almacenamiento, el transporte del producto hasta los centros de distribución y la distribución final. Luego está el proceso de impresión en si, donde se combinan la labor de personal especializado y el uso de maquinarias, que requieren mantenimiento frecuente.

Finalmente, deben incluirse los gastos ocasionados por el reciclaje o descarte apropiado de los materiales desechados durante la producción, en especial la tinta que es altamente contaminante, y los ocasionados por el retiro del billete de la circulación, incluyendo su destrucción y el tratamiento de los desechos.

Pero la información sobre estos costos es difícil de conseguir. Con la excepción del impresor de los billetes en los Estados Unidos (Bureau of Engraving and Printing) e información ocasional proporcionada por los bancos centrales de Suiza y la India (por requerimiento de información) y, los emisores y productores de billetes consideran esta información como confidencial.

Incluso en documentos de investigación publicados por bancos centrales sobre el tema escritos por sus propios funcionarios, las cifras no aparecen y los autores deben hacer uso de conjeturas para aproximarse a los costos. Un buen ejemplo es Banknote Printing at Modern Central Banking, aparecido en el Nº 476 de la revista Borradores de Economía del Banco de la República de Colombia.

Costos en otros países

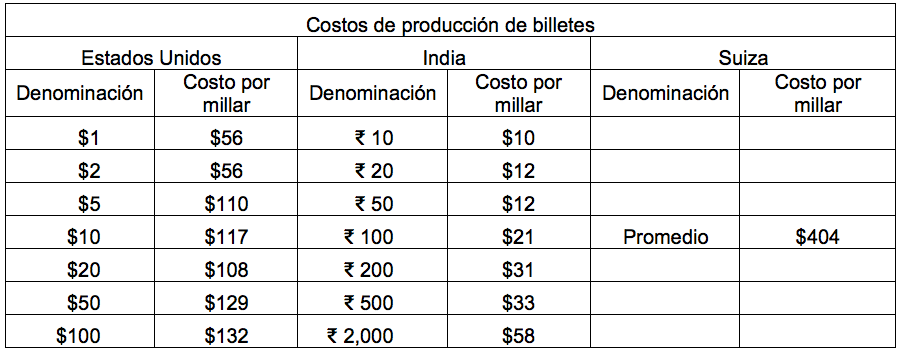

Centrándonos en los tres bancos centrales que informan el costo de sus billetes, lo primero que llama la atención es la diferencia significativa que existe entre las denominaciones y entre países. En el primer caso es comprensible pues a mayor valor facial, los elementos de seguridad son de mayor costo e incluso el tamaño del billete aumenta, como en el caso suizo. En el segundo tiene incidencia la inclusión o no de los costos asociados al manejo de los billetes una vez impresos y los gastos asociados a su destrucción. En el caso de la India, hay que tomar en cuenta que todos sus billetes los imprimen localmente utilizando mayormente papel y tintas locales, con lo cual se benefician de menores costos de producción. El siguiente cuadro muestra la variedad señalada:

Fuentes: Reserva Federal, The Hindu Business Line, Banco Nacional de Suiza.

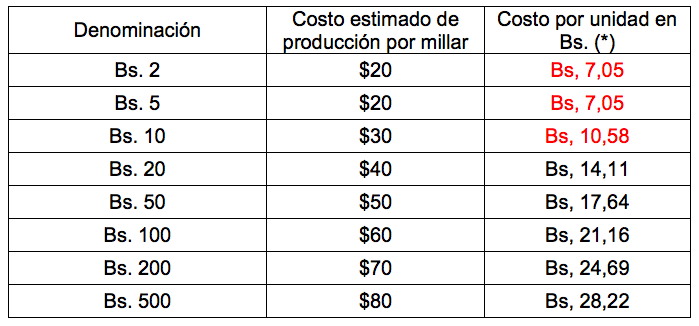

Una estimación del costo de los nuevos billetes

A partir de estas cifras y con base en mi experiencia personal, tomando en cuenta, como demostraré más adelante, que la mayor parte de los billetes del Bolívar soberano están siendo importados, he estimado los costos mínimos que deben haber tenido las distintas denominaciones del cono monetario vigente desde agosto de 2018.

(*) Calculado al tipo oficial de cambio fecha valor 17/12/18: 352,72 Bs/$

Mi temor es que, debido a las premuras y la reticencia de varias casas de impresión internacionales a contratar con el Banco Central de Venezuela por mala experiencia reciente, el que haya aceptado el encargo debe haber cobrado sustancialmente más que los estimados que estoy utilizando.

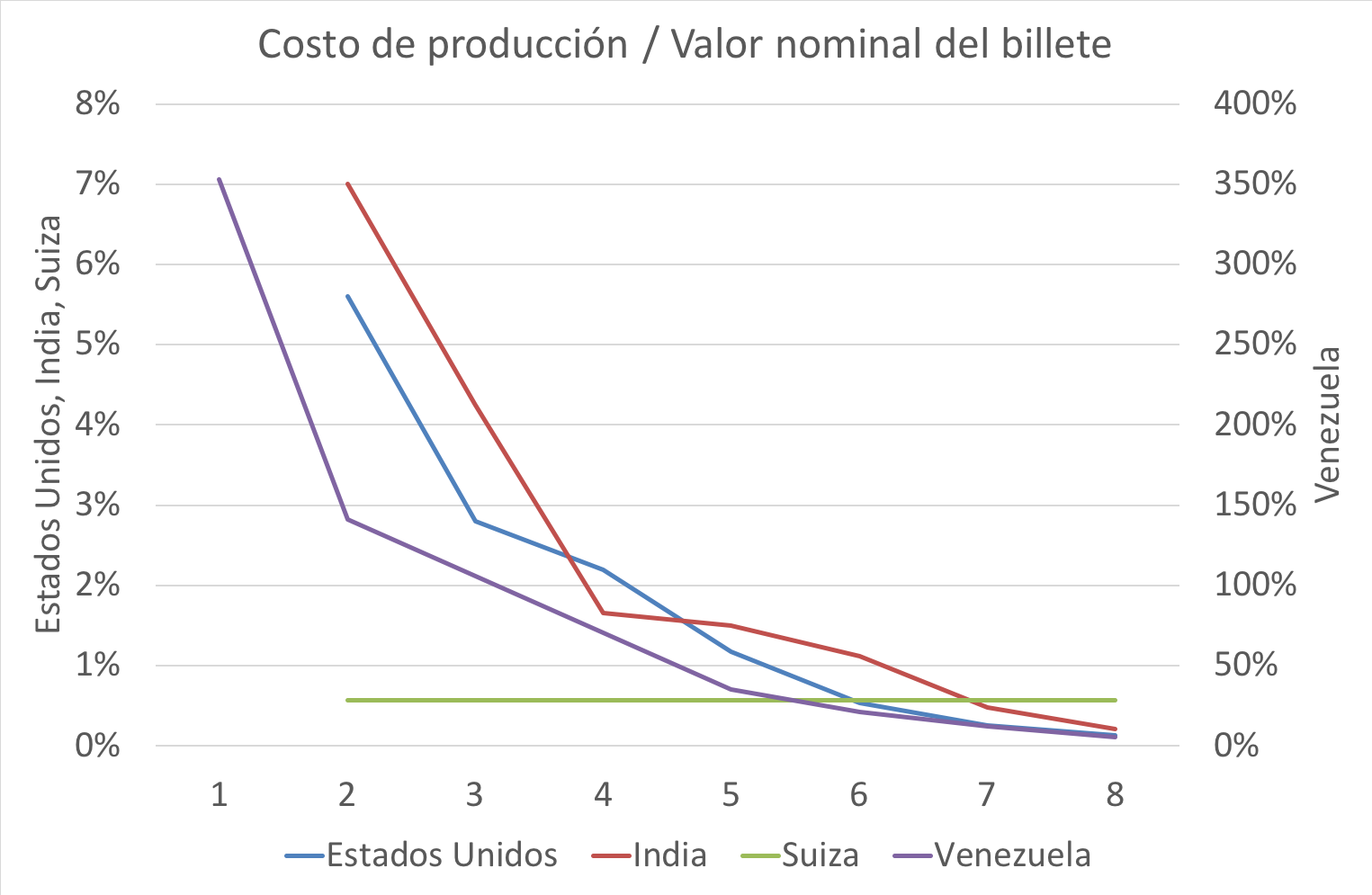

En todo caso es patente que, como alerté antes de la reconversión, fue un error lanzar una familia de ocho (8) denominaciones diferentes. La mayoría de los países usan seis denominaciones de billetes sin mayor inconveniente. Suiza sólo usa cuatro, el Reino Unido en la práctica tres, para señalar dos casos.

También advertí que tendrían que pensar bien el billete de menor denominación pues rápidamente dejaría de tener capacidad adquisitiva y, como queda claro en las cifras anteriores, resulta absurdo seguirlo produciendo por acarrearle pérdidas a la Nación.

El riesgo que lo que está ocurriendo con los billetes de 2, 5 y 10 se extienda al resto del cono es real. En el gráfico siguiente comparo el costo de producción y el valor facial de los distintos billetes para los tres países comentados, en el eje izquierdo, y el caso venezolano, en el eje de la derecha. Demás está decir que la inflación en los otros países es muy baja, lo cual hace que la probabilidad que estos valores se modifiquen en el futuro próximo es remota:

En el caso de Suiza el valor se refiere al costo promedio informado por el banco central respecto al valor facial promedio de la familia de billetes.

El soberano en la calle

Recientemente el BCV volvió a publicar las estadísticas de billetes, luego de una pausa de más de tres meses. Aquí debo reconocer algo positivo. Desde que entró en circulación en agosto pasado y hasta octubre, el BCV ha logrado distribuir alrededor de 500 millones de piezas de los nuevos billetes mensuales. Este es un volumen importante de billetes pues lo usual era lanzar un poco menos de esa cantidad en un año.

Pero lamentablemente la distribución por denominaciones no ha sido la correcta. Del saldo en circulación al 31-10, más del 70% eran billetes de 2, 5 y 10. Incluso en el mes de octubre, cuando esas denominaciones ya habían perdido todo sentido transaccional, dos tercios de los billetes puestos en circulación eran de esas denominaciones.

Por otra parte, está el billete de 20. Pareciera que el BCV no tiene existencias o decidió no imprimirlo más.

Y es nuevamente el billete de 100 el caballito de batalla, al menos en valor. Inicialmente los billetes de 10 y 50 concentraban el mayor valor en bolívares de los nuevos billetes, pero en octubre casi la mitad del valor de los billetes emitidos ese mes fueron de la denominación de 100.

Pero esa reacción ha sido tardía

El nuevo cono frente a los precios y los salarios

Con el aumento del salario mínimo y la fijación de nuevos precios “ajustados”, se puede apreciar como la familia de billetes actual no responde a las necesidades de la economía y, sobre todo, como la distribución por denominaciones que está haciendo el BCV puede provocar en un corto plazo que se repita la misma crisis del efectivo de 2016-2017.

Comencemos con el salario mínimo. Pese a los intentos del gobierno por tratar de cubrir los problemas de suficiencia de efectivo mediante el uso de medios electrónicos de pago, la realidad es que Venezuela tiene severas deficiencias en dos aspectos de la llamada infraestructura de pagos: suministro continuo de electricidad y acceso a las comunicaciones de datos.

Abundan las anécdotas recogidas en los medios y redes sociales de personas en establecimientos comerciales tratando de pagar sus compras y que no pueden hacerlo porque “no hay línea” o no hay electricidad. Un país en el cual un sector (relativamente acomodado) de la capital pasa más de dos semanas sin electricidad es clara señal que el público no puede confiar en que con su tarjeta o su teléfono celular podrá pagar todo, como es el caso en otros países de la región.

De allí que los más vulnerables, como los pensionados, exijan efectivo. En momentos de hiperinflación, el billete desplaza cualquier otra forma de pago por su inmediatez y finalidad. Esto último es un concepto en finanzas que indica que un pago, una vez ordenado, no puede ser cancelado por el ordenante.

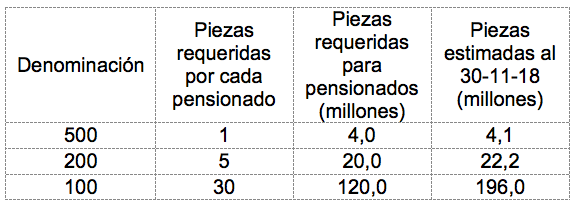

En agosto, pese al salto que el gobierno impuso al salario mínimo, un pensionado podía teóricamente recibir su pensión con 5 billetes, 3 de 500, 1 de 200 y 1 de 100. En realidad, eso no fue posible pues no hubo suficientes billetes de 500 para entregarle a los 4 millones de pensionados un billete de 500 a cada uno.

Con el nuevo salario mínimo de Bs. 4.500, ahora un banco necesitaría teóricamente entregarle nueve (9) billetes de 500. Pero el BCV todavía no ha puesto en circulación suficientes billetes de 500 para poder para que cada uno de los 4 millones de pensionados cobre sólo con billetes de esa denominación.

Suponiendo que durante noviembre el BCV entregó a la banca la misma cantidad y mezcla de billetes que en octubre, para pagar la pensión a los pensionados la nueva pensión, tendrían que darle a cada uno 36 billetes (1 de 500, 5 de 200 y 30 de 100), y esto consumiría la casi totalidad de los billetes de esas denominaciones, como se muestra en este cuadro:

La otra vertiente es el poder adquisitivo de cada denominación. En ausencia de un índice de inflación oficial, he optado por usar la lista de precios máximos “acordados” que ha anunciado en tres oportunidades el gobierno. La primera, a los pocos días de la reconversión fue seguida de una corrigiendo algunos precios. En un artículo previo comenté sobre las peculiaridades de esas dos listas. La tercera apareció simultáneamente con los anuncios de nuevo salario mínimo a fines de noviembre.

La variación aprobada entre los precios de la segunda lista de agosto y los de diciembre, refleja la inflación oficialmente reconocida por el Ejecutivo Nacional. El promedio simple de los incrementos de los productos que aparecen en ambas listas es 356%, por debajo de las estimaciones de la Asamblea Nacional y de analistas privados, pero al menos es una cifra irrefutable.

Para mantener el poder adquisitivo del efectivo, el BCV debería estar emitiendo billetes de alta denominación que reflejen ese nivel de inflación, es decir deberían estar lanzando billetes de 1000 y 2000, en lugar de malgastar recursos imprimiendo y distribuyendo billetes de 2, 5 y 10.

Insólitamente para adquirir una lata de atún al precio oficial, un cliente necesita al menos dos billetes. Los que viven día a día los precios reales en los mercados saben que hacen falta muchos más para productos esenciales.

Nuevamente el BCV está fallando en proveer efectivo suficiente y adecuado a la población.

Hacia adelante

Muchos advertimos que la reconversión por si sola no iba a detener la inflación. Aún tomando en cuenta los beneficios contables y de comprensión que generaron la eliminación de cinco ceros, el ejercicio a la postre resultó inútil y desgastador. Eventualmente deberá ser repetido, ojalá en condiciones donde ya la inflación haya sido dominada con las medidas estructurales requeridas.

Por lo pronto sólo me cabe reiterar las sugerencias que desde julio he venido haciendo sobre cómo ajustar la emisión de billetes en este entorno hiperinflacionario.